Hola nofinancieros,

En el pod-newsletter de hoy: 1. The Druck ha hablado sobre los errores de los BC. 2. ¿Qué ha dicho Powell?. 3. Algunos datos de inflación y consumo. 4. Black Friday. 5. Recesión no será corta y superficial.

🔎 ✍️: Mirar al corto plazo.

INTRO

The Druck ha hablado y como siempre ha sido claro. Considerar la inflación transitoria ha sido un error, más error es no reconocerlo y no corregir el rumbo. Ver vídeo. Por eso cierra diciendo que esos 8-9 meses de seguir comprando bonos van a tener unas consecuencias durante mucho tiempo.

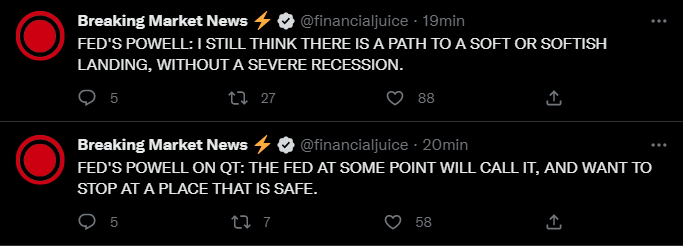

¿QUÉ HA DICHO POWELL?

Tocaba reunión de la FED y discurso de Powell…

Resumen: Siguen con el plan, pero de momento no van a apretar. Subirán tipos más moderadamente y no espera recortarlos. De momento, esto nos lleva a 2025-2026.

Mientras, el balance de la FED sigue reduciéndose a un ritmo de 95 billions al mes. En total, tiene 8.6 trillions en activos, que equivalen a un 33% del PIB de EEUU. La reducción empezó en este 2022 y en lo que va de año el balance ha pasado de unos 9 trillions a unos 8.6 trillions, es decir, una reducción del aproximadamente un 4%.

Pongamos contexto, desde la pandemia hasta finales de 2021, el balance de la FED creció de unos 4 trillions a 9 trillions. Ahora, han reducido un 4% del total o visto de otro modo, un 8% del exceso creado desde marzo de 2020. Miremos con esta pequeña reducción lo mal que se lo ha tomado parte del mercado y la previsión es que, por mucha historia que nos cuenten, seguirán reduciendo el balance. Cuidado.

Mientras desde Europa, Pablo Hernández de Cos, gobernador del Banco de España y miembro del consejo de gobierno del ECB, dice que no está claro lo lejos que tendrá que llegar el Banco Central Europeo con las subidas de tipos. Leer.

La traducción de todo esto es que no se desabrochen los cinturones, porque abrochados ya deberían de llevarlos desde hace meses.

ALGUNOS DATOS DE INFLACIÓN

La de cal y la de arena nos aparece, ahora, en los datos de inflación across europe.

Alemania: La inflación, tras una subida vertical de 0% a 10,4% en dos años, parece que se ha parado y corrige a 10%. La gente contiene el aliento porque quizás esta parada de la inflación signifique el inicio de la corrección.

España: Baja la inflación anual a 6,8% desde 7,3% anterior y se esperaba un 7,4%. Incluso el dato mensual marca -0,1%. Aquí la gente contiene la respiración y suspira, a ver si aguanta y sigue la senda bajista.

Francia: En la línea de Alemania, se mantiene la inflación alta, ni corrige ni sube. La pregunta es la misma ¿Pico o continuación?, quién sabe.

La pregunta respecto a estos datos contenidos de inflación es la siguiente: ¿La inflación baja porque está cayendo el consumo o este, el consumo, sigue fuerte y baja la inflación porque bajan costes?. Si la gente no consume, la forma de dar salida a los productos es bajando precios.

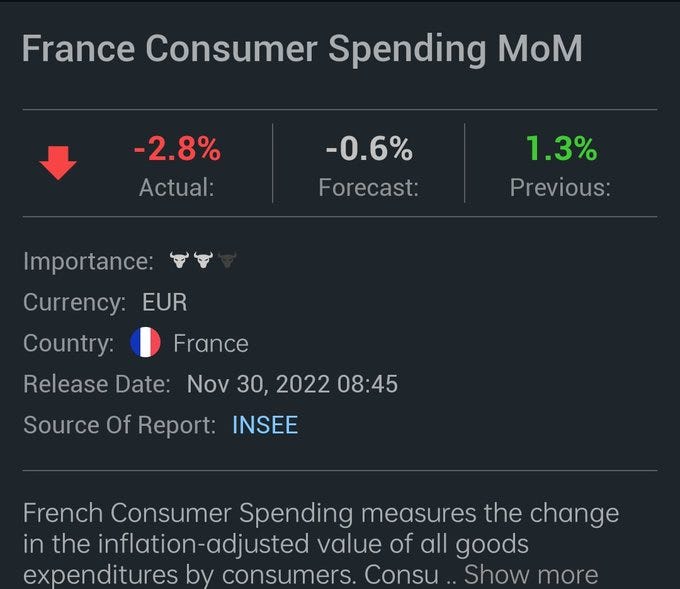

Unos datos apuntan a que la economía sigue fuerte, otros que empieza aflojar. Por ejemplo, el dato de consumo mensual en Francia se sitúa en -2,8%.

Suecia reporta una caída de ventas al por menor de -7,7% en octubre respecto al año pasado. El peor dato desde 1992. Ver tuit.

CONSUMO BLACK FRIDAY

Ya que hablamos de consumo hablemos de Black Friday. Así, en general, parece que ha ido bien. Según Mastercard, un +12% respecto al año pasado. Leer. Según Barclays Payments, las transacciones del cyber monday han subido un 5% respecto al año pasado. Leer. Y el e-commerce marca récord de ventas llegando a los 9,12 billions. Leer.

Esto es bueno, aunque respecto a BlackFriday, creo que la cosa tiene que estar realmente deprimida para que un black friday salga mal. Me explico:

Si la economía va bien, la gente compra, no hay misterio.

Si la economía va mal, black friday es de compra obligada porque te permite ahorrar y reducir costes. Podría ser que en momentos más flojos económicos, black friday incluso funcione mejor.

Lo que sí que he visto es descuentos muy agresivos en todos los servicios digitales y tecnológicos. En productos retail no puedo hablar porque no he mirado.

SHORT AND SHALLOW

En el corte que os puse antes de ayer de El-Erian, luego continuaba diciendo que la recesión que viene no será rápida y superficial. Nouriel Roubini también coincide (ver tuit) y es lo que hemos comentado en el stonks. Si no es superficial y rápida, es lenta y profunda, que es peor, mucho peor, porque no te enteras hasta que ya es tarde. El síndrome de la rana hervida.

Es la de cal y la de arena. Dato bueno, dato malo, dato dudoso, pero todo parece que sigue para adelante y así es. Mientras es esa sensación dual y contradictoria entre que la economía marcha frente a que la economía se va deteriorando lentamente. Estancamiento.

🔎 LA LUPA ✍️

La curva de tipos es la línea que surge al unir todos los tipos de interés en los diferentes plazos (3 meses, 1 año, 2 años, 5 años, etc). Así, lo normal es que vaya de menos a más (pendiente positiva) porque los tipos de corto plazo son menores que los de largo. Esto es lo normal e indica que la economía está normal, en crecimiento.

Cuando se invierte la curva (pendiente negativa), es decir, los tipos de corto son más altos que los tipos de largo plazo, se interpreta como un indicio de recesión. La idea es que como hay incertidumbre, la gente prefiere el dinero de corto plazo y pagan más por él.

Bien, pues como los bancos centrales han distorsionado todo. Todo es todo, ahora nos salen con que la inversión de la curva de tipos ya no sirve como indicador económico de recesión. Añadamos que saben que esto va de narrativas y que solo necesitas un puñado de believers que te hagan de altavoz.

Un indicador de esta curva, era la diferencia entre el bono 2 años y el bono 10 años. Ahora dicen que hay que mirar en el corto plazo, en la diferencia entre la nota a 3 meses y la de 18 meses.

En definitiva, y una vez más, se trata de marear al personal y reescribir los principios básicos de economía al gusto. También nos indica algo que ya sabíamos que esta gente piensa en el corto plazo, de ahí que digan que hay que fijarse en 3 a 18 meses, porque cuadra con sus mandatos políticos. Mirar a más de dos años es de locos, en política.

MÁS ALLÁ DEL DINERO

¡Un placer! ¡Hasta Mañana!

Mariano Angulo Solves

👉 https://ko-fi.com/nofinancieros

👉 hola@nofinancieros.com 📱644 454 276

Todos los podcasts de nofinancieros aquí.

Visita: www.nofinancieros.com

Share this post