Hola nofinancieros,

En el pod-newsletter de hoy: 1. Intro a lo sucedido en UK. 2. Cronología de los hechos. 3. Margin Calls. 4. Fondos de pensiones apalancados. 5. La guinda.

Lupa🔎✍️: Fondos de pensiones en UK.

INTRO

Hace una semana saltaba la noticia. El Bank of England intervenía el mercado comprando bonos de larga duración. Lo hacía justo cuando se esperaba que anunciase otra subida de tipos. Daban un giro de última hora y como bien definía la analista/portfolio manager Katrina Dudley de Franklin Mutual, más que quantitative easing es quantitative conundrum. Ver vídeo. Conundrum significa adivinanza. Hay quien de manera similar lo califica mejor de confusión cuantitativa.

Friendly Reminder en lenguaje de calle y de forma simple: QT es quitar dinero del mercado, QE es dar dinero al mercado.

Vayamos primero con el orden de los hechos

CRONOLOGÍA

Veníamos de bastantes días con la libra cayendo, aquí quizás alguien ya se olía que algo pasaba en UK. También es verdad que son mercados en los que cualquier anormalidad se puede considerar normal. Recordemos que lo primero que se mueven son las divisas y luego van los bonos.

Ante tal debacle de la libra, surge un rumor que es desmentido por el ministerio de finanzas. El rumor desde SkyNews decía que Kwarteng, Ministro de Finanzas de UK, en la reunión del miércoles iba a recomendar a los bancos no apostar contra la libra. Leer.

En tal reunión, en lugar de anunciar otra subida de tipos (QT), era lo esperado, el BoE da un giro inesperado y anuncia la compra de bonos (QE). En un primer momento, se considera un cambio de política monetaria que en parte lo es, pero no por voluntad propia.

El mercado reacciona disparando la libra y los Gilts (bonos ingleses). El movimiento fue de 8 desviaciones típicas, es decir, una auténtica barbaridad que pilló a medio mercado con el pie cambiado.

Friends, the up move in Long Gilt yesterday was 8 standard deviations based on the available sample of first differences of back adjusted continuous contract. Unprecedented move. #gilts Data source: @NorgateData (highly recommended.)

Friends, the up move in Long Gilt yesterday was 8 standard deviations based on the available sample of first differences of back adjusted continuous contract. Unprecedented move. #gilts Data source: @NorgateData (highly recommended.)

Una vez más, las decisiones políticas son impredecibles en momento y forma. Aunque a muchos les salve el culo, en realidad desvirtúan los mercados.

Surgen las primeras voces alegrándose de que parece que volvíamos a la normalidad de bancos centrales metiendo dinero (QE) y los mercados subiendo sin sustos.

En segunda instancia, el mercado no se toma bien el plan. No es un QE, sino que el BoE actúa de prestamista de última instancia. Se duda de la temporalidad de la medida y de los efectos a largo plazo. Así opina también la analista de Franklin Mutual y otros como Druckenmiller.

Horas más tarde se empezaba a conocer la gravedad del asunto y el por qué de tal giro repentino en el BoE. Tuvieron que intervenir para evitar un colapso del sector de fondos de pensiones de Reino Unido que probablemente hubiese puesto en jaque todo el sistema financiero al estilo Lehman.

BOE TOOK EMERGENCY ACTION ON WEDNESDAY TO AVOID A MELTDOWN IN THE UK PENSION SECTOR, WHICH COULD HAVE BEEN THE UK’S ‘LEHMAN MOMENT’: FT

BOE TOOK EMERGENCY ACTION ON WEDNESDAY TO AVOID A MELTDOWN IN THE UK PENSION SECTOR, WHICH COULD HAVE BEEN THE UK’S ‘LEHMAN MOMENT’: FTImportante aquí es el volumen de dinero que mueven los fondos de pensiones. Hubiesen causado un agujero masivo y efecto en cadena.

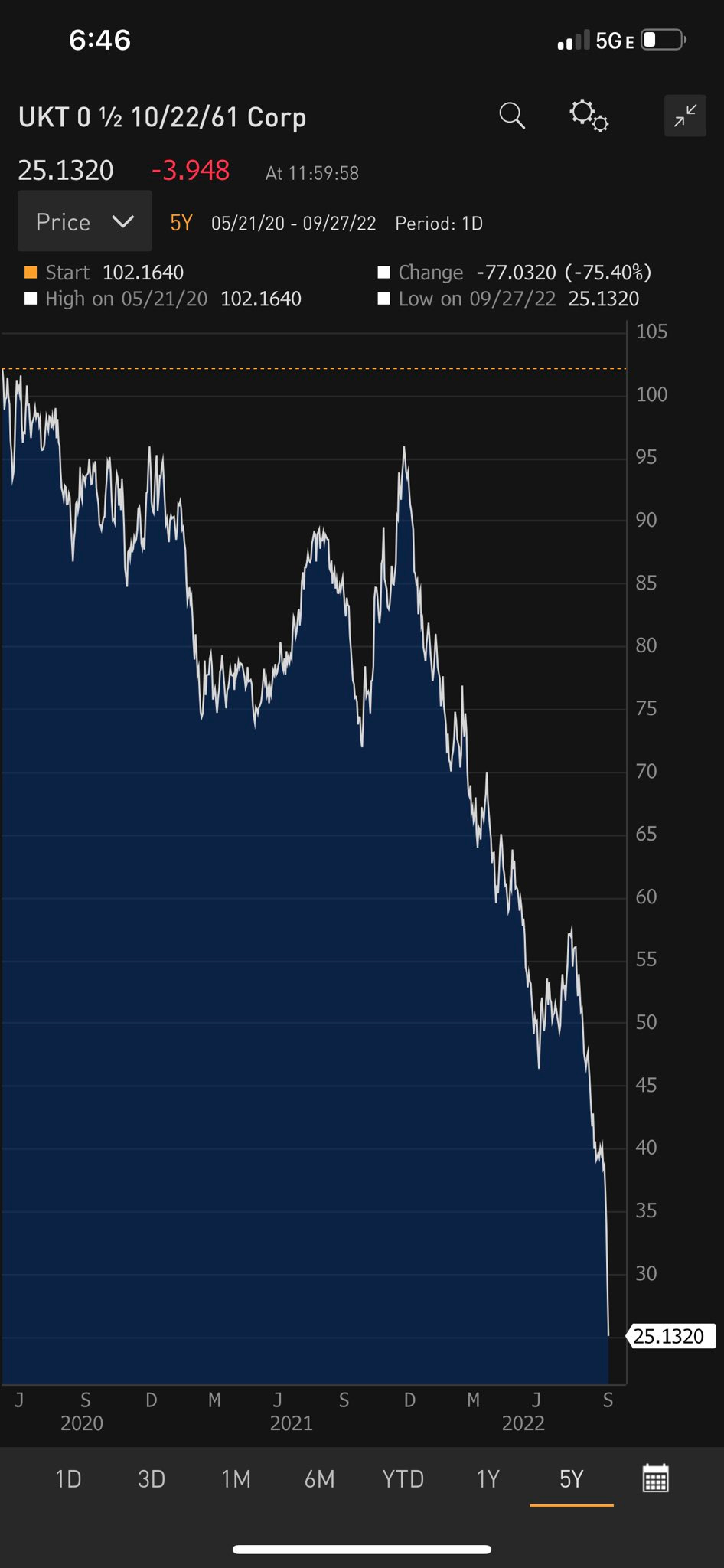

Las caídas de meses en el mercado de bonos, unido al apalancamiento de estos fondos, habría disparado las margin calls de los mismos. (Margin Call es cuando estás en tal nivel de pérdidas que te piden cerrar la posición o aportar más dinero). Este el 30 años inglés, pasa de 95 a 25 en un año.

Cierro la cronología hasta hoy con el siguiente efecto colateral. Kwarteng cancela la rebaja de impuestos anunciada debido a esta crisis. Leer. ¿Qué cosas, no?

No han tardado los burócratas del IMF en aplaudir la medida y asomar la pata de la línea impositora que llevan estas organizaciones globales. Nada de decir “una pena, entendemos que lo tengan que hacer, pero bajar impuestos favorece el comercio”. No dicen “es una medida inteligente”.

LAS MARGIN CALLS

Una pregunta lógica frente a la margin call y esta situación de colapso, es la siguiente:

En la margin call o aportas más capital o cierras posición. Si no tienes más capital que poner, ¿por qué no cierran la posición, asumen el porcentaje de pérdidas y evitan el colapso?. Para eso, para cerrar la posición tiene que haber contrapartida. Alguien dispuesto a quedarse de lo que tú quieres desprenderte.

Esa es la situación de un mercado sin liquidez ni confianza entre las partes y eso da pie al colapso, porque si nadie quiere quedarse lo que tú quieres vender, eso significa que vale muy poco. Y eso es lo que parece que sucedía y sucede, por eso en el stonks del último finde, cuando explicamos esto, nos mostramos tan preocupados.

FONDOS DE PENSIONES APALANCADOS

En la última parte de este post explicaré en detalle el funcionamiento de estos fondos, pero la pregunta, también lógica, es ¿Cómo un fondo de pensiones puede estar apalancado? Es debido a un esquema de cobertura frente a subida de tipos que no está modelizado para movimientos tan bruscos en tipos, bonos e inflación, causantes de que se desajuste y salten las margin calls por doquier.

LA GUINDA

La pone BlackRock, la mayor gestora del mundo con activos bajo gestión de 10 trillones. Cifra de hace meses, ahora será algo inferior. La guinda es que BlackRock es acusada de fallar en proteger los fondos de pensiones de sus clientes en medio de esta crisis que estamos comentando, al dejar de comerciar ciertos fondos. BlackRock informó en un comunicado interno que congelaría los fondos en mayor riesgo y movería los activos a liquidez.

La guinda porque BlackRock es probablemente la gestora más beneficiada de este entorno de apoyo al mercado por parte de gobiernos y bancos centrales. Y cuando llegan momentos duros dice “conmigo no contéis”. Es Wall Street amigos.

Curso Gestión de Carteras de Fondos de Inversión y ETFs con Fernando Luque.

40 € de descuento con el código PELOSI22

LA LUPA EN LOS FONDOS DE PENSIONES DE UK

Empezamos con que la caída de los bonos de larga duración (+20 años) generó una crisis de liquidez en los fondos de pensiones porque estos se quedaron sin colateral para mantener las posiciones abiertas. Esta crisis de liquidez afecta especialmente a las estrategias Liability Driven Investment (LDI). Las cuales tienen un valor de cerca de 1,5 trillones de libras (40% de los activos bajo gestión de los institucionales de UK), de los cuales 1 trillón está invertido en Gilts y otros bonos.

¿Cómo funcionan estas LDI? Compran bonos que usan como colateral para pedir más dinero en el mercado repo o “financiación de muy corto plazo”. Ese dinero, a su vez, lo utilizan para comprar más bonos y así varias veces.

¿Cuál es el problema de esta operativa? El problema es que cuando el colateral cae de valor, estos fondos tienen que o buscar más liquidez o devolver la financiación o aportar más colateral.

Como hemos visto antes, la caída de precios de los bonos ha sido tan fuerte que ha devaluado los colaterales y ha forzado a estos fondos a vender más bonos y otros activos, llevando los precios más abajo hasta el punto de poner en riesgo su solvencia y la de otras instituciones.

La intervención con 65 billions del BoE da tiempo a que los fondos deshagan sus posiciones de forma ordenada, lo cual no implica que los bonos y la libra no puedan seguir cayendo en un corto plazo.

¿La culpa? Podríamos pensar que de los fondos por apalancarse, pero hay que tener en cuenta que se apalancan en instrumentos muy estables y seguros. Lo anormal del movimiento de los bonos ha sido lo que no estaba en los modelos. Recordemos que no hay ninguna estrategia que funcione siempre. Sin embargo, también se apunta a la nueva Primera Ministra, Truss, y su Ministro de Finanzas, Kwarteng. Parece que su ajustado plan fiscal ha sido el que ha disparado esta situación de estress que pagarán los contribuyentes con sus impuestos. Más detalles aqui.

MÁS ALLÁ DEL DINERO

¡Un placer! ¡Hasta Mañana!

Mariano Angulo Solves

👉 https://ko-fi.com/nofinancieros

👉 hola@nofinancieros.com 📱644 454 276

Todos los podcasts de nofinancieros aquí.

Visita: www.nofinancieros.com

Share this post